실적과 장기 추세는 꾸준하게 우상향하고 있습니다. 다만 중단기 추세가 조정을 보이기에 이번에 반등을 한다면 좋은 매수 기회로 보입니다.

이베스트에서 새로운 리포트가 나왔습니다. 자세한 내용은 링크로 확인하시기 바랍니다.

URL: https://han.gl/Gel9l

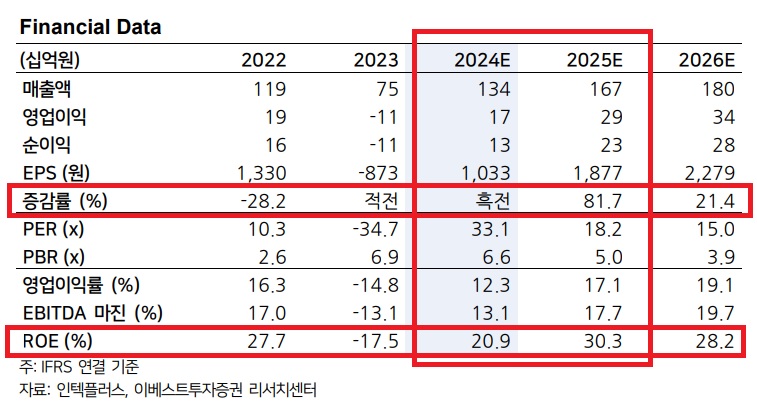

리포트 내용 요약 : 1Q24 실적은 매출액 232억원(+117%YoY), 영업이익 3억원(흑자전환, OPM 1.4%)으로 전망됩니다. 2차전지 장비 사업부는 호실적을 기록할 것으로 예상되며, 미드엔드 검사 사업부는 감소할 것으로 전망됩니다.

2024년 실적은 매출액 1,344억원(+80%YoY), 영업이익 165억원(흑자전환, OPM 12.3%)으로 기존 추정치 대비 상향 조정되었습니다. 다수의 모멘텀을 기대할 수 있으며, 주가 상승 가능성이 있습니다.

투자의견은 Buy를 유지하며, 목표주가는 44,000원입니다.

728x90

반응형

'관심종목' 카테고리의 다른 글

| 삼성전기, 1분기 '깜짝 실적'…'실적 대들보' 된 AI·전장 (0) | 2024.04.29 |

|---|---|

| 선익시스템 / 상방이 열렸다 (0) | 2024.04.26 |

| "티엘비, 삼성·하이닉스에 CXL PCB모듈 샘플 단독 제공" (0) | 2024.04.17 |

| 브이티 / '다이소 품절템' 낸 이 기업, 한 달새 27% 뛰었는데 "아직 여지가 많다" (0) | 2024.04.09 |

| ISC, 美 CPU사 양산 검증 통과...대면적용 신규 소켓 사업 순항 (0) | 2024.04.02 |