금일 이노션이 강력한 저항구간을 갭으로 돌파했다. 너무나 멋진 차트다.

만약 일간으로 갭을 하회하지 않는다면 매수를 넣고싶다.

이노션, 1분기 호실적과 하반기 광고 업황 개선 기대

아래 기사 내용 정리 :

- 1분기 매출과 영업이익이 시장 기대치를 상회하는 호실적 기록

- 올해 매출총이익과 영업이익이 전년 대비 증가할 것으로 전망

- 2분기 이익 개선 기대, 기아의 중저가 전기차 라인업 확대와 미국 자회사의 비계열 광고주 효과 긍정적

- 인수합병을 통한 비유기적 성장 지속 및 하반기 글로벌 광고 업황 개선 기대

https://news.itooza.com/2024050308251327058/100/10

아이투자

메리츠증권은 3일 이노션에 대해 1분기 시장 기대치를 웃도는 실적을 거뒀고, 하반기도 광고 업황이 점진적으로 개선될 것이라면서 목표주가를 기존 2만8200원에서 2만9700원으로 높였다. 투자의

www.itooza.com

728x90

반응형

'관심종목' 카테고리의 다른 글

| 삼성전기, 1분기 '깜짝 실적'…'실적 대들보' 된 AI·전장 (0) | 2024.04.29 |

|---|---|

| 선익시스템 / 상방이 열렸다 (0) | 2024.04.26 |

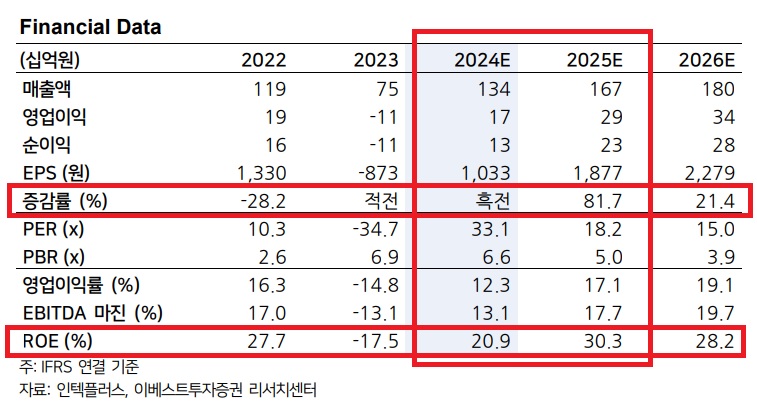

| 인텍플러스 / 1H24 실적보다는 2H24 모멘텀을 기대 (0) | 2024.04.18 |

| "티엘비, 삼성·하이닉스에 CXL PCB모듈 샘플 단독 제공" (0) | 2024.04.17 |

| 브이티 / '다이소 품절템' 낸 이 기업, 한 달새 27% 뛰었는데 "아직 여지가 많다" (0) | 2024.04.09 |